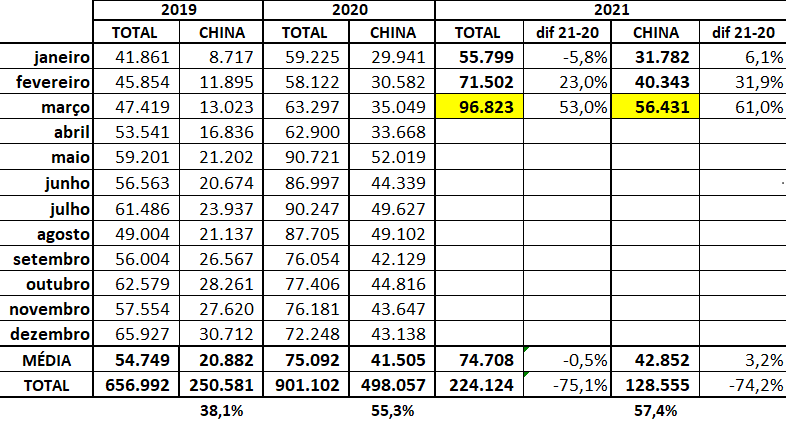

Com 96,8 mil toneladas embarcadas, o mês de março apresentou recorde de exportação de carne suína in natura (tabela 1). No acumulado do primeiro trimestre, comparado com o mesmo período do ano passado, houve um crescimento de 24% (+43,5 mil ton) no total, sendo que só para a China o aumento foi de 33 mil toneladas (34,5%). A propósito, o gigante asiático está aumentando cada vez mais sua participação percentual nas nossas vendas externas, se aproximando de 60% do total.

Havia, até pouco tempo, uma expectativa de que a produção de carne suína chinesa voltasse aos patamares de antes do aparecimento da Peste suína Africana (PSA) em 2018. Porém, o inverno naquele país foi marcado por surtos de outras viroses e, mais recentemente, um repique significativo da PSA em importantes regiões produtoras. Chama a atenção o aumento do abate e a queda do preço do suíno nas últimas semanas, justamente porque houve uma liquidação antecipada de planteis, motivada pelo temor dos produtores em terem seu rebanho afetado pela PSA. Segundo a Reuters, a produção chinesa no primeiro trimestre foi de 14,6 milhões de toneladas, 12% a mais que o último trimestre de 2020; por outro lado, as importações de carne suína pela China nestes primeiros três meses de 2021 atingiram a marca de 2,63 milhões de toneladas, um aumento de 20,8% em relação ao mesmo período do ano passado.

Há muita especulação sobre a precisão dos números relacionados às recentes perdas no rebanho chinês. Alguns analistas falam em até 8 milhões de matrizes perdidas com este recrudescimento da doença. É preciso acompanhar as notícias nas próximas semanas para concluir qual o número real. O fato é que todas as projeções de demanda da China em relação à importação de carnes estão sendo revista para cima. Isto traz otimismo à suinocultura brasileira com a expectativa de que as exportações para a China continuem em alta, absorvendo parte do crescimento da produção nacional e compensando a queda da demanda interna oscilante, em função das medidas restritivas para o controle da pandemia e a perda do poder aquisitivo da população em geral.

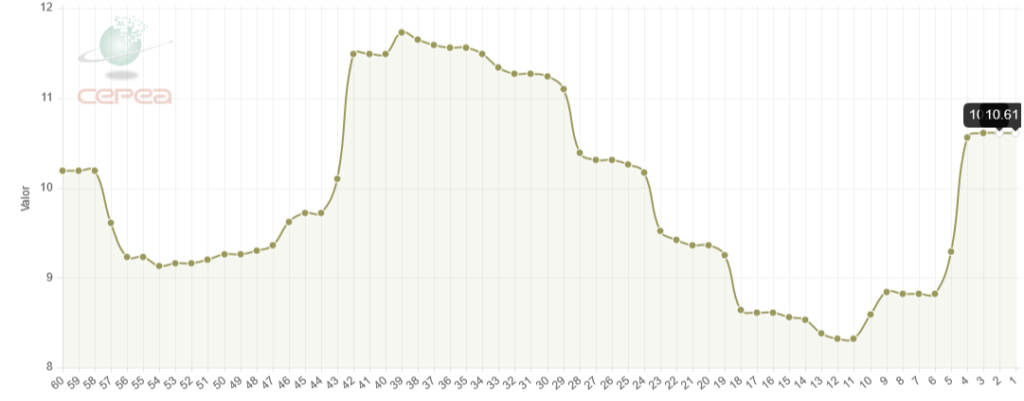

O preço pago ao produtor e o preço das carcaças (gráfico), que durante o mês de março e início de abril vinha em queda livre, desde a semana de 12/04 vem se recuperando, coincidindo com a retomada do pagamento do auxílio emergencial, a relativa flexibilização das restrições impostas para o controle da pandemia de Covid 19. Também as exportações entraram o mês de abril em ótimo ritmo, com 4,7 mil toneladas de carne in natura embarcadas por dia útil até o dia 16/04; mantida esta média, mais uma vez teremos um mês ultrapassando a marca das 90 mil toneladas.

Milho com preço em alta mantém custos elevados e produtor opera com margens negativas em março

A Conab divulgou o último levantamento de safra no dia 8 de abril (tabela 2), trazendo números similares ao levantamento anterior, tanto para a soja, quanto para o milho, ainda indicando safras recorde dos dois grãos. A grande novidade foi a revisão do estoque de passagem do milho desta para a próxima safra (2021/22) para 13,4 milhões de toneladas (26% a mais que o estoque de passagem desse ano).

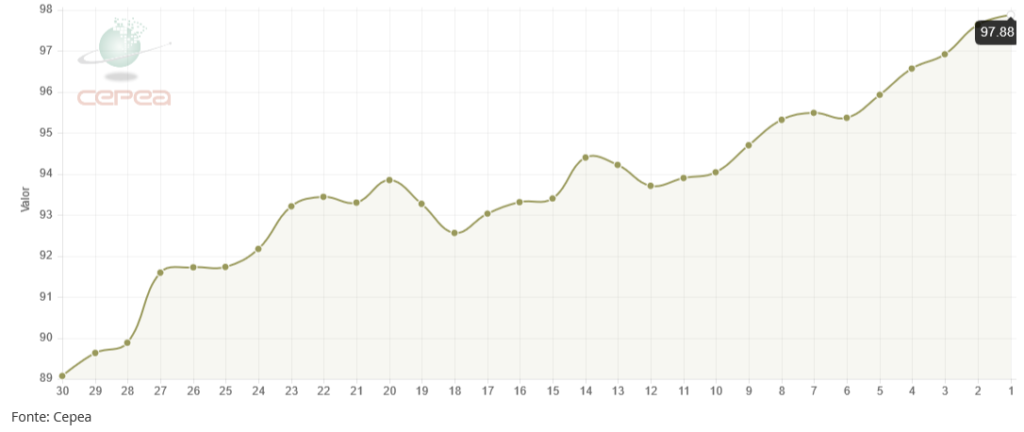

Apesar da perspectiva de safra recorde de milho no Brasil, as cotações deste grão continuam subindo (gráfico 2), já ultrapassando a marca de R$ 100,00 a saca em algumas praças. A primeira safra, em final de colheita, não foi suficiente para conter esta alta e até que a colheita da segunda safra inicie, em maio, não há tendência de recuo dos preços.

Já o farelo de soja tem se mantido estável, porém em patamar elevado em relação ao mesmo período do ano passado. Conforme a tabela 3, se compararmos os valores médios do farelo de soja no primeiro trimestre de 2021 com o mesmo período do ano passado, observa-se um aumento de quase 100% nos preços deste insumo; o milho no mesmo período aumentou pouco mais de 60%. Por outro lado, a subida dos preços médios do suíno este ano em relação ao ano passado não foram suficientes para compensar este aumento dos custos e a relação de troca do suíno com estes insumos caiu consideravelmente.

* Preço farelo de soja base Rio Verde/GO;

** milho em Campinas/SP (Cepea);

*** Considerada uma proporção de uso de 2,8 kg de milho para 1 kg de farelo nas rações (70% milho, 25% farelo)

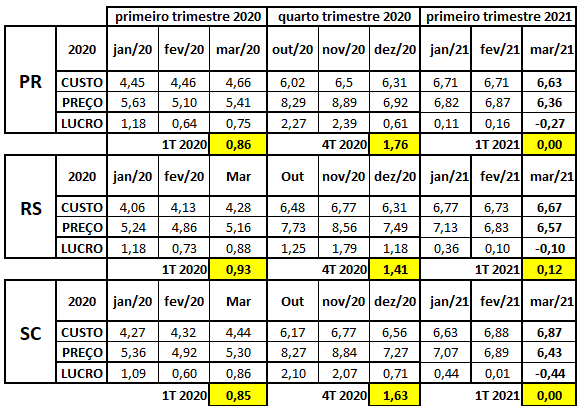

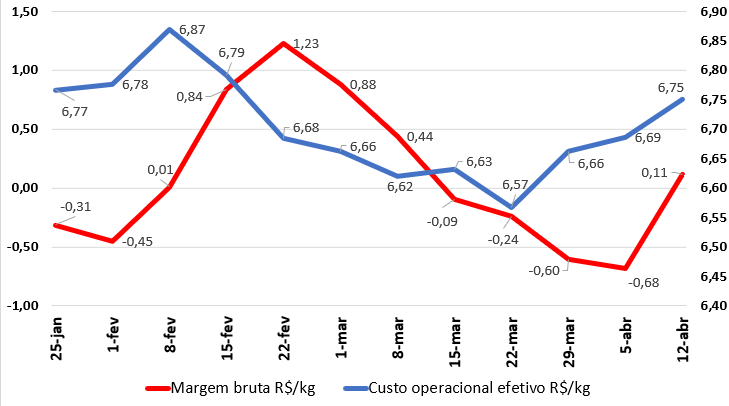

O principal efeito dos preços claudicantes e da alta dos insumos foi a redução considerável nas margens do produtor, com períodos de prejuízo, especialmente no mês de março, demonstrados pelos levantamentos da EMBRAPA/Cepea e da própria ABCS, apresentados na tabela 4 e no gráfico 3, respectivamente.

Fonte: Embrapa (custos) e Cepea (preço)

Dois pontos importantes devem ser acompanhados na questão dos preços dos insumos. O primeiro é a concretização da safra de milho prevista pela Conab, que projeta a colheita de mais de 82 milhões de toneladas na segunda safra, mas que ainda depende do clima. O outro ponto é relacionado ao repique da PSA na China e o quanto este episódio sanitário poderá impactar na redução da demanda do país por milho e farelo de soja, reduzindo a inflação mundial destas commodities.

Cotação semanal

Dados referentes a semana 13/03/2026

Suíno Independente kg vivo

R$ 7,21Farelo de soja à vista tonelada

R$ 1.810,00Casquinha de soja à vista tonelada

R$ 1.000,00Milho Saca

R$ 62,00Preço base - Integração

Atualizado em: 17/03/2026 09:27

AURORA* - base suíno gordo

R$ 6,45AURORA* - base suíno leitão

R$ 6,55Cooperativa Majestade*

R$ 6,55Dália Alimentos* - base suíno gordo

R$ 6,75Dália Alimentos* - base leitão

R$ 6,75Alibem - base creche e term.

R$ 5,55Alibem - base suíno leitão

R$ 6,50BRF

R$ 7,30Estrela Alimentos - creche e term.

R$ 6,15Estrela Alimentos - base leitão

R$ 6,50Pamplona* base term.

R$ 6,45Pamplona* base suíno leitão

R$ 6,55