Com mais de 87 mil toneladas embarcadas, as exportações de carne suína in natura em abril demonstram que os embarques continuam em bom ritmo. Houve um crescimento de 27,8% (+67,9 mil ton) no total no acumulado do primeiro quadrimestre, sendo que só para a China o aumento foi de 48,7 mil toneladas (37,7%) e para outros destinos o aumento foi de 19,2 mil toneladas (tabela 1). O valor total do primeiro quadrimestre fechou com 311.438 toneladas ao todo. Pelos embarques das três primeiras semanas de maio, com média de pouco mais de 4,8 mil toneladas in natura exportadas por dia útil, espera-se que o mês ultrapasse as 90,7 mil toneladas exportadas no mesmo período do ano passado, mantendo o crescimento das vendas externas.

O IBGE divulgou no dia 12 de maio, os dados preliminares de abate do primeiro trimestre de 2021 (tabela 2). Novamente, em relação ao trimestre anterior, a carne suína cresceu mais que as outras proteínas, chamando a atenção o grande recuo de abate de bovinos. O abate de suínos no primeiro trimestre de 2021 comparado ao mesmo período do ano passado aumentou 4,9 % em número de cabeças e 7,2 % em toneladas de carcaças. Em relação ao trimestre anterior (último trimestre de 2.020), houve aumento de 0,20% de cabeças e 2,52% de toneladas de carcaças. Projetando-se os números deste primeiro trimestre de 2021 para o ano todo, teríamos um aumento de 1,55% de cabeças e 2,77% de toneladas de carcaças.

Considerando que o ano de 2020 fechou com crescimento de 8,5% em relação a 2.019 nas toneladas de carcaças produzidas, observa-se agora um “travamento” na expansão da atividade, em grande parte certamente em consequência do persistente alto custo de produção (milho e farelo de soja), sem perspectiva de melhora no médio prazo.

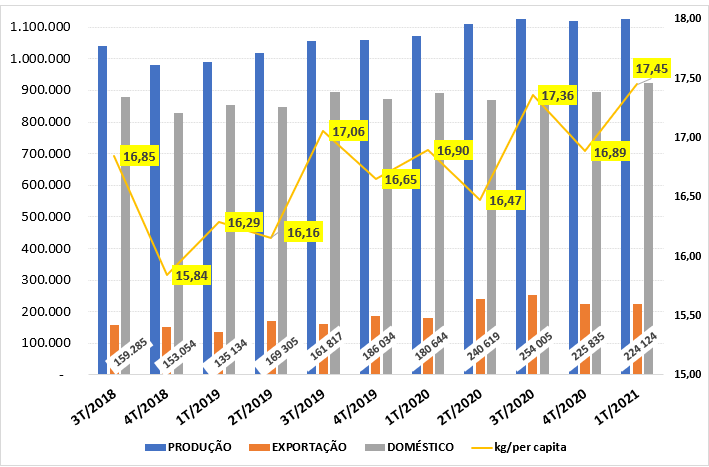

Chama a atenção nestes dados que, descontando as exportações de carne in natura no período, houve aumento da disponibilidade interna, sendo 3,35% de aumento desta disponibilidade em relação ao último trimestre do ano passado e 3,76% em relação ao primeiro trimestre de 2020, indicando aumento no consumo per capita brasileiro neste início de 2021, chegando a 17,45 kg nas projeções (gráfico 1), lembrando que o ano passado fechou com consumo per capita recorde, ao redor de 16,9 kg, ou seja, apesar de problemas de poder aquisitivo da população em geral e das restrições da segunda onda da pandemia de Covid-19, o consumidor brasileiro aumentou ainda mais o consumo de carne suína em 2021.

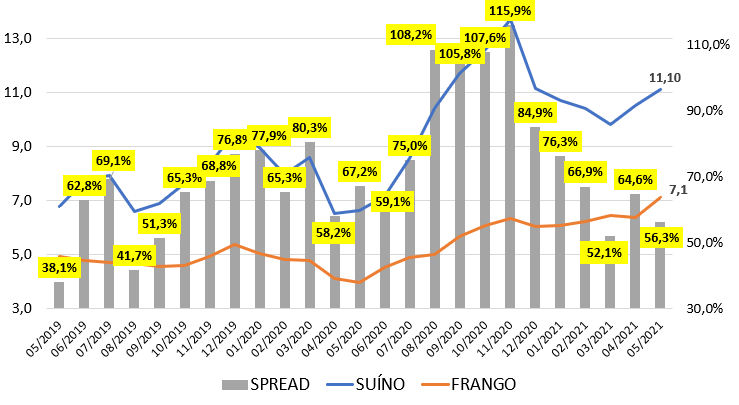

Dados do CEPEA mostram que depois de atingir quase 12 reais o kg de carcaça especial suína em São Paulo, no início de maio, o preço despencou nas últimas semanas, fechando em R$ 9,31 no dia 21/05, o que determinou o preço do kg do suíno vivo abaixo de 6 reais em muitas praças. Chama a atenção que a carcaça resfriada de frango operou em alta durante o mês de maio com valor médio de R$ 7,12 o maior valor nominal mensal do frango na série histórica do CEPEA. Esta aproximação do preço da carcaça suína com a de frango em diferença (spread) é muito pequena e está totalmente fora do padrão histórico dos últimos anos em que normalmente oscila entre 50 e 80%, e teve seu pico em novembro de 2021 com 115% (gráfico 2).

Com um spread de pouco mais de 30% (9,31 x 7,12) observado no dia 21/05 está claro que é uma situação anormal e que não deve perdurar por muito tempo, seja porque o preço do frango deve cair e/ou o suíno subir novamente muito em breve. O fato é que, parece que a cadeia de frango de corte, mais verticalizada e concentrada nas mãos de grandes agroindústrias, já conseguiu repassar parte dos elevados custos de produção para o produto final, o que contribuiu para essa alta histórica do frango.

Segundo o CEPEA, o ovo tem sido favorecido pela alta demanda, com os preços em elevação desde janeiro. Em abril, a caixa de 30 dúzias subiu 2,3% ante março, fechando a R$ 138,60. Desde janeiro, a valorização do ovo se aproxima dos 25%. Sem dúvida, a maior demanda por ovos é em grande parte fruto da queda do poder aquisitivo da população.

Um alento para o mercado em relação a renda da população é o anúncio da antecipação de metade do décimo terceiro dos aposentados e pensionistas do INSS, com início em 25 de maio. Estima-se que isto injetará na economia mais de 25 bilhões de reais distribuídos para mais de 30 milhões de beneficiários num intervalo de 15 dias. Para se ter uma ideia da grandeza destes recursos, todo o auxílio emergencial previsto para 2021 que está sendo pago em 3 meses desde abril, totaliza pouco mais de 44 bilhões de reais. A partir do final de julho será paga a segunda parcela. Normalmente esta renda extra tem sido direcionada, em grande parte, para o consumo de alimentos, incluindo as proteínas animais. Diante disto, e da entrada do período frio, espera-se uma reação dos preços pagos ao produtor já para as próximas semanas.

Milho com preço em alta mantém custos elevados e produtor opera com margens negativas desde março

Com a colheita da soja praticamente concluída e na iminência de começar a colheita da segunda safra de milho, a Conab divulgou em 12/05 a última projeção (tabela 3). Ao contrário dos levantamentos anteriores este último já apresenta queda no volume a ser colhido na segunda safra (pouco mais de 79 milhões de toneladas de milho), em função da estiagem prolongada em algumas regiões. Alguns analistas ainda consideram esta projeção da CONAB otimista e preveem algo ao redor de 72 milhões de toneladas, o que reduziria a produção total de milho da safra 2020/21 para próximo do volume da safra anterior (ao redor de 100 milhões de toneladas).

Embora o milho já tenha ultrapassado em muitas praças a marca de 100 reais a saca de 60kg, a aproximação da colheita da segunda safra de milho alimenta a expectativa de aumento de área plantada deste cereal nos EUA, além de uma significativa importação do Brasil neste início do ano (quase 900 mil toneladas importadas até 21/05). A paridade de preço favorável ao milho trazido de fora do país determina uma tendência de estabilização e queda nas cotações do milho nas próximas semanas, indicando que finalmente o teto de preço deste cereal foi atingido.

Esta alta contínua do milho nos últimos meses fez com que o custo do suíno ultrapassasse a marca dos 7 reais o kg vivo produzido, fazendo com que muitas granjas operem no vermelho desde o mês de março, com um ano de 2021 muito desafiador para a atividade quando comparado com o ano passado (tabela 4).

O consultor de mercado da ABCS, Iuri Pinheiro Machado, explica que “a segunda quinzena de maio foi uma tempestade quase perfeita para os suinocultores, com preço do suíno muito baixo e insumos no teto. Porém, se analisarmos a conjuntura geral apresentada anteriormente, e com a entrada da segunda safra de milho, esperamos que junho seja um mês de recuperação de preços pagos ao produtor de suínos e de recuo nos custos de produção. Os grãos continuarão em patamares elevados, mas com produtividade será possível, aos poucos, retomar margens positivas na atividade.”

Para o presidente da ABCS, Marcelo Lopes, o momento continua sendo de alerta para a suinocultura. “Temos enfrentado muitos desafios referentes aos custos de produção que vem subindo a patamares elevados desde o ano passado. Somado a isso tivemos uma queda brusca nos preços do suíno vivo em todo o Brasil.” Ele explica também que, “A ABCS tem trabalhado incansavelmente para criar alternativas que favoreçam a nossa atividade, solicitando a isenção de PIS/COFINS para a importação de grãos destinados a alimentação animal, promovendo o Seminário de Grãos que vem para ensinar sobre o mercado para que os produtores possam aprender ferramentas e outras formas de gerir esse tema nas granjas, além de manter diálogo com o varejo e consumidores a fim de aumentar o consumo do nosso produto, já que a maior parte da nossa produção fica no mercado interno” conclui.

Cotação semanal

Dados referentes a semana 13/03/2026

Suíno Independente kg vivo

R$ 7,21Farelo de soja à vista tonelada

R$ 1.810,00Casquinha de soja à vista tonelada

R$ 1.000,00Milho Saca

R$ 62,00Preço base - Integração

Atualizado em: 17/03/2026 09:27

AURORA* - base suíno gordo

R$ 6,45AURORA* - base suíno leitão

R$ 6,55Cooperativa Majestade*

R$ 6,55Dália Alimentos* - base suíno gordo

R$ 6,75Dália Alimentos* - base leitão

R$ 6,75Alibem - base creche e term.

R$ 5,55Alibem - base suíno leitão

R$ 6,50BRF

R$ 7,30Estrela Alimentos - creche e term.

R$ 6,15Estrela Alimentos - base leitão

R$ 6,50Pamplona* base term.

R$ 6,45Pamplona* base suíno leitão

R$ 6,55